Alle bedrijfsvoeringsonderdelen van beide gemeenten zijn hierin ondergebracht. Er is sprake van één ambtelijke organisatie die de gemeenten Dinkelland en Tubbergen bedient.

2. Nota van aanbieding

Bestuur en visie

Bestuur

Terug naar navigatie - Bestuur en visie - BestuurHet bestuur van Noaberkracht werd in 2021 gevormd door de wethouders en de burgemeesters van beide gemeenten, waar elke vertegenwoordiger een gelijke stem had. Dit betekent dat het voor de besluitvorming niet uitmaakt of één van de gemeenten (in aantal) meer vertegenwoordigers heeft dan de andere gemeente: de stemverhouding blijft gelijk.

Het voorzitterschap wordt door de burgemeesters van Dinkelland en Tubbergen in gezamenlijkheid vervuld.

In 2021 heeft het bestuur van Noaberkracht elf keer vergaderd.

Visie

Terug naar navigatie - Bestuur en visie - VisieDe organisatievisie is in 2013 vastgesteld door het bestuur van Noaberkracht. De omstandigheden en omgeving waarbinnen Noaberkracht functioneert zijn de laatste jaren aanzienlijk gewijzigd. Deze gewijzigde omstandigheden en omgeving doen geen afbreuk aan de organisatievisie die als volgt luidt:

“Wij ondersteunen onze gemeentebesturen in hun streven naar een vitale en zelfredzame samenleving. Een samenleving die vanuit eigen kracht en initiatief maatschappelijke doelen realiseert. Wij zorgen er daarbij voor dat kwetsbare groepen binnen de samenleving mee kunnen blijven doen”

In 2018 heeft een evaluatie Noaberkracht plaatsgevonden, genaamd 'De Kracht, Balans en Kansen van Samen' en is er een onderzoek uitgevoerd, genaamd 'Onderhoud Noaberkracht'. Daarnaast was een behoefte ontstaan om naast harmonisatie ook ruimte te hebben voor differentiatie in beleidsvoorkeuren en bestuursstijlen van de beide gemeentebesturen. De eerste jaren is, om in deze behoefte te voorzien en om aan de veelheid aan aanbevelingen uit de evaluatie en het onderzoek het hoofd te kunnen bieden, gekozen voor een programmatische aanpak organisatie ontwikkeling.

Gekozen is om Noaberkracht door te ontwikkelen naar een wendbare, toekomstbestendige organisatie die van betekenis is voor de samenleving en meebeweegt met veranderingen in de samenleving. Een organisatie die flexibel is ingericht en inspeelt op de verschillende bestuursstijlen van beide gemeenten.

De toenemende behoefte om in te spelen op vragen en verzoeken uit de samenleving en in te spelen op de verschillende bestuursstijlen heeft zijn weerslag op de ambtelijke capaciteit, competenties en werkprocessen. De noodzaak tot continue ontwikkeling van Noaberkracht is een constante factor gebleken. Hierin lag ook de aanleiding om het programma organisatie ontwikkeling in 2021 af te bouwen en te borgen in de bestaande organisatie waarbij het management veel nadrukkelijker in positie is gebracht om integraal te sturen op de ontwikkeling van de organisatie Noaberkracht.

In deze nieuwe fase beogen we Noaberkracht sterker te positioneren, organiseren en ontwikkelen, met als doel om zo optimaal mogelijk de autonome gemeentebesturen en de lokale samenleving in de gemeenten Dinkelland en Tubbergen te faciliteren. Zakelijk, Betrokken en Ondernemend. Waar mogelijk participatief, waarbij de ontwikkelkracht van de samenleving zelf centraal staat, vanuit de nevenheid gedachte, “samenlevingsgericht”.

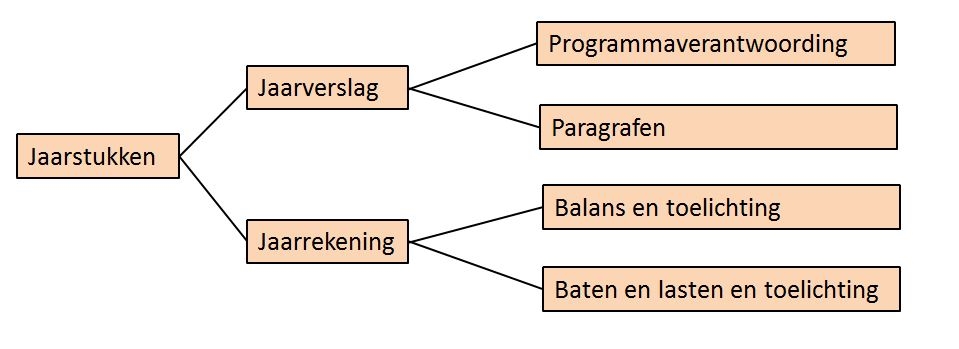

Indeling jaarstukken

Indeling jaarstukken

Terug naar navigatie - Indeling jaarstukken - Indeling jaarstukkenDe in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) genoemde jaarstukken bestaan uit:

De jaarstukken zijn het sluitstuk van de Planning en Control cyclus. In het eerste deel, het jaarverslag, staat het gevoerde beleid centraal. In het jaarverslag wordt de indeling van de begroting gevolgd en wordt de realisatie van de doelstellingen uit de programma's Organisatieontwikkeling en Digitale Ambities en Informatieveiligheid weergegeven. Daarna komen de meer algemene programma's 'Bedrijfsvoering', en 'Algemene dekkingsmiddelen en onvoorzien' aan de orde.

In het tweede deel, de jaarrekening, worden de balans en het overzicht van baten en lasten gepresenteerd. In deze jaarrekening zijn ook nog de volgende (verplichte) bijlagen opgenomen

- Overzicht van incidentele baten en lasten

- Wet Normering bezoldiging topfunctionarissen publieke en semipublieke sector

- Overzicht taakvelden

Resultaat en analyse

Resultaat

Terug naar navigatie - Resultaat en analyse - Resultaat| Verloop resultaten producten Planning & Control op begrotingsbasis 2021 | |

|---|---|

| P&C cyclus 2021 | (Bedragen x € 1.000) |

| Saldo primitieve begroting 2021 | 0 |

| Saldo 1e programmajournaal 2021 | 0 |

| Saldo 2e programmajournaal 2021 | 0 |

| Saldo 2021 op begrotingsbasis (tekort) ten laste van de reserve bedrijfsvoering | 0 |

Verloop begroting 2021 versus rekening 2021

Naast de specifieke verantwoording die in het vervolg van de jaarrekening staat, gaan wij in dit algemene deel in hoofdlijnen in op de financiële uitkomsten. Onderstaand een opbouw van het uiteindelijke resultaat, zowel vóór bestemming als na bestemming.

| (Bedragen x € 1.000) | Raming 2021 vóór wijziging | Raming 2021 na wijziging | Realisatie 2021 |

| Baten | 33.194 | 34.831 | 35.097 |

| Lasten | 33.740 | 36.611 | 35.401 |

| Gerealiseerde totaal saldo van baten en lasten | -546 | -1.780 | -304 |

| Ontrekking aan reserves | 546 | 1.780 | 1.514 |

| Toevoeging aan reserves | 0 | 0 | 0 |

| Het gerealiseerde resultaat | 0 | 0 | 1.210 |

Analyse verschillen reserves

Terug naar navigatie - Resultaat en analyse - Analyse verschillen reservesOnder de programma’s en in de toelichting op de balans wordt ingegaan op de verschillende mutaties betreffende de reserves. Ook wordt verderop in deze nota van aanbieding een nadere toelichting gegeven op het (ontstaan van het) totaal van onze reserves. Voor een verklaring van het resultaat voor bestemming (dus zonder de onttrekkingen en toevoegingen aan de reserves) in relatie tot het resultaat na bestemming, wordt ook hier kort stilgestaan bij de verschillen tussen de raming en de realisatie betreffende de onttrekkingen en toevoegingen aan de reserves.

De lagere onttrekking aan de reserves hebben te maken met werkzaamheden die in 2021 niet of niet volledig zijn uitgevoerd en in 2022 verder worden opgepakt. Zie hiervoor ook het voorstel met betrekking tot de budgetoverheveling.

Analyse uitkomsten op hoofdlijnen

Terug naar navigatie - Resultaat en analyse - Analyse uitkomsten op hoofdlijnenHierna wordt ter verklaring van het voordelig resultaat (na bestemming) een analyse op hoofdlijnen gegeven. Vergeleken zijn de werkelijke baten en lasten met de ramingen na verwerkte begrotingswijzigingen.

In globale lijnen luidt het overzicht als volgt:

| omschrijving | voordeel | nadeel | |

| (Bedragen x € 1.000) | |||

| Salaris, inhuur en overige personeelslasten | 560 | ||

| Reiskosten | 105 | ||

| Waarderingsbudget | 58 | ||

| Studie- en opleiding | 25 | ||

| Detacheringskosten Dorper Esch | 126 | ||

| Energiekosten | 35 | ||

| Kosten ICT | 106 | ||

| Huur roerende- en onroerende zaken | 56 | ||

| NHW consumpties, werkkleding, etc | 67 | ||

| Soweco | 43 | ||

| Vakliteratuur en verzendkosten | 51 | ||

| Project Omgevingswet | 159 | ||

| Project Mobiliteitsplan | 27 | ||

| Project huisvestingsplan | 32 | ||

| Lagere doorberekening aan gemeenten m.b.t Dorper Esch | 126 | ||

| Overige mee- en tegenvallers | 12 | ||

| Totaal | 1.399 | 189 | |

Zoals uit het overzicht blijkt is er over het jaar 2021 sprake van een voordelig resultaat van €1.210.000 (€1.399.000 -/- €189.000). Dit voordeel wordt voor €507.000 veroorzaakt doordat een aantal budgetten in 2021 niet of niet geheel zijn aangewend. Wij stellen voor deze budgetten over te hevelen naar het jaar 2022 (zie budgetoverheveling). De nog niet volledig bestede budgetten betreffen onder ander omgevingswet, mobiliteitsplan, automatiseringskosten, organisatieontwikkeling en inhuurbudget.

Voor een nadere toelichting op de verschillende financiële afwijkingen wordt verwezen naar het jaarverslag en de toelichting op de jaarrekening onder de programma’s.

Budgetoverheveling

Terug naar navigatie - Resultaat en analyse - Budgetoverheveling| Over te hevelen budgetten 2021 | ||||

|---|---|---|---|---|

| t.l.v. | t.l.v. alg. | |||

| (Bedragen x € 1.000) | Totaal | reserves | middelen | |

| Digitalisering bouwarchief | 242 | 242 | 0 | |

| Automatiseringskosten | 29 | 29 | ||

| Project mobiliteitsplan | 27 | 27 | ||

| Strategische personeelsplanning | 68 | 68 | 0 | |

| Organisatieontwikkeling | 198 | 198 | 0 | |

| Inhuur sociaal domein | 211 | 211 | ||

| Inhuur handhaving | 70 | 70 | ||

| Inhuur informatiemanagement en facilitair | 10 | 10 | ||

| Omgevingswet | 159 | 159 | ||

| Te storten in reserve verplichtingen voorgaande jaren | 1.015 | 509 | 507 | |

Na deze storting in de reserve verplichtingen voorgaande jaren bedraagt het positieve saldo €703.000 (€1.210.000 minus €507.000). Bij de resultaatbestemming als onderdeel van deze jaarverantwoording wordt voorgesteld dit voordelige saldo van € 703.000 als volgt te bestemmen:

* storting in de algemene reserve (ratio weerstandsvermogen naar 1.0) € 38.000

* storting in de reserve bedrijfsvoering € 665.000

Hiermee komt de reserve bedrijfsvoering uit boven de vastgestelde norm van 2,5% van de personeelskosten wat betekent dat een bedrag van € 340.000 moet worden terugbetaald aan de beide deelnemende gemeenten.

Dit komt volgende de geldende verdeelsleutel neer op de volgende bedragen:

Gemeente Dinkelland € 194.000

Gemeente Tubbergen € 146.000

De opbouw van en toelichting op (het verloop van de) de reserve bedrijfsvoering wordt in het verdere verloop van deze jaarverantwoording weergegeven.

Reserves en voorzieningen

Reserves en voorzieningen

Terug naar navigatie - Reserves en voorzieningen - Reserves en voorzieningenIn samenvattende vorm geven wij onderstaand een overzicht van de mutaties in de reserves.

| Saldo 1-1-2021 | Saldo 31-12-2021 | Mutatie | |

|---|---|---|---|

| (Bedragen x € 1.000) | |||

| Algemene reserve | 327 | 382 | 55 |

| Bestemmingsreserves | 1.751 | 1.185 | -566 |

| ALGEHEEL TOTAAL | 2.078 | 1.567 | -511 |

De bestemmingsreserves zijn voor een bedrag van €511.000 afgenomen. Het overgrote deel van deze afname wordt veroorzaakt door inzet van van de reserves voor proces- en projectgelden, digitalisering bouwarchief, generatiepact en de flexibele schil voor een totaal bedrag van ruim €1,2 miljoen. Een toename van de reserves is de toevoeging van het resultaat van 2020 voor een bedrag van € 0.7 miljoen

In de toelichting op de balans in deze jaarrekening is een overzicht van de mutaties van beide reserves opgenomen, met daaraan toegevoegd een overzicht van de mutaties per reserve. Verder verwijzen wij tevens naar de paragraaf weerstandsvermogen. Voor de volledigheid moet worden opgemerkt dat in bovenstaande opstelling van de reserves (nog) geen rekening is gehouden met de voorgestelde toevoegingen op grond van de resultaatbestemming 2021 en de terugbetaling aan de beide gemeenten.

Financiële positie en resultaatbestemming

Beoordeling financiële positie

Terug naar navigatie - Financiële positie en resultaatbestemming - Beoordeling financiële positieBij het beoordelen van de financiële positie dienen wij ook naar financiële vooruitzichten te kijken, met daarin opgenomen een weging van de risico's van Noaberkracht. Verder is de reservepositie van belang, evenals de aanwendbaarheid daarvan. De beoordeling op deze plek houden wij beperkt, omdat ook in de separaat aan de orde zijnde meerjarenbegroting 2023-2026 wordt ingegaan op de vooruitzichten voor 2022 e.v.

De jaarrekening kan met een batig saldo (voor bestemming) worden afgesloten. De begrotingsposten zijn niet substantieel en ontoelaatbaar overschreden.

Bestemming resultaat

Terug naar navigatie - Financiële positie en resultaatbestemming - Bestemming resultaat

De jaarverantwoording 2021 kent in eerste instantie een batig saldo na bestemming van €1.210.000. Voorgesteld wordt om dit batig saldo na bestemming als volgt te bestemmen:

| a. Toevoeging reserve verplichtingen voorgaand dienstjaar | €507.000 |

| b. Storten in algemene reserve (ratio weerstandsvermogen op 1.0) |

€ 38.000 |

| c. Storten in reserve bedrijfsvoering (€ 665.000 minus € surplus van € 340.000) |

€325.000 |

| d. Surplus reserve bedrijfsvoering - volgens verdeelsleutel terug te betalen aan beide deelnemende gemeenten |

€ 340.000 |